来源:十字财经 作者:本站收录 发布时间:2019-03-08 09:42:37 字体:[大 中 小]

摘 要:仅2019年1月,就整个金融系统而言,涉及反洗钱相关行政处罚就达到128笔,涉及单位和个人的处罚金额合计约3901万元,与2018年整个一季度相比,数量上将近3倍,金额上超过2.5倍。

2019年以来,非金机构洗钱问题再添一张新罚单。

3月6日晚间,人民银行营业管理部行政处罚信息公示,随行付支付有限公司(下文简称“随行付”)因违反《中华人民共和国反洗钱法》第三十二条第一款第一项、第二项、第三项、第四项规定,未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按照规定报送可疑交易报告、与身份不明的客户进行交易或者为客户开立匿名账户、假名账户被处罚590万元罚款,并对两名相关责任人共处以31万元罚款。

事实上,这并非一种偶然。

仅2019年1月,就整个金融系统而言,涉及反洗钱相关行政处罚就达到128笔,涉及单位和个人的处罚金额合计约3901万元,与2018年整个一季度相比,数量上将近3倍,金额上超过2.5倍。

而就在不久前,2月21日,银保监会刚刚发布了《银行业金融机构反洗钱和反恐怖融资管理办法》。就在文件发布的同一天,FATF((Financial Action Task Force on Money Laundering ,反洗钱金融行动特别工作组)审议通过了中国第四轮反洗钱和反恐怖融资互评估,报告认为中国反洗钱和反恐怖融资体系具备良好基础,同时存在一些问题需要改进。

金融市场反洗钱内外承压下,几乎可以肯定,2019,仍是反洗钱监管大年。

1.

事实上,反洗钱罚单的井喷始于去年。

从2018年央行的罚单数量和金额可以看出,监管对于洗钱的整体处罚力度在四季度进一步加码。2018年10月9日,央行、银保监会、证监会、外汇局在京召开的金融系统反洗钱工作会议。两周后,央行了下发《法人金融机构洗钱和恐怖融资风险管理指引(试行)》(即19号文),开启了这一轮反洗钱的整肃节奏。

纵观2018全年,反洗钱行政处罚共计396笔,罚款金额合计13101.86万元。除“量价齐飞”以外,处罚手段也越来越多地用到了“双罚制”,不仅仅对涉事单位进行处罚,对处罚单位中的直接责任人员也要进行责任追究。罚款总金额中,对单位做出的罚款金额合计12221.96万元,对个人做出的罚款金额合计879.9万元。

虽然从处罚金额看,银行业占比61%,仍是主要受罚对象,但与往年相比,反洗钱监管力度在逐渐向非银机构转移。有意思的是,非银机构中,保险行业收到77张罚单,罚没金额约2183万元,支付机构仅占据7张罚单,涉及金额就达到了1210万元。处罚金额排名前10的机构中,支付机构列4席,年度最大的一张罚单开给了九派天下支付有限公司,处罚金额是486.6万,处罚原因是因违反支付结算、反洗钱相关规定。

较之传统金融机构,支付机构的反洗钱工作起步较晚。

2007年以前,反洗钱工作多局限于银行业金融机构。2007年,人民银行开始加大对保险机构、证券机构的监管。但支付机构被正式纳入反洗钱监管范围是直到2012年,人民银行发布《支付机构反洗钱和反恐怖融资管理办法》。2012年以后,支付机构的监管力度逐渐上升。

2013年开始,移动支付步入了高速发展的周期,支付效率大幅提升的同时,洗钱犯罪也逐渐转向移动支付阵地,方式越来越多样化和隐蔽化。这对支付机构和监管的反洗钱工作都带来了更大的挑战。

一家支付机构高管人士坦言,此前各家支付机构虽然都设置了反洗钱的相关岗位,但对反洗钱的重视程度仍有轻忽。去年以来,随着处罚力度的攀升,反洗钱预警分析监测、岗位设置、相关培训均在加码,反洗钱工作的重视程度明显提高,但迄今为止,就整个行业而言,无论是人才储备还是经验积累都有所欠缺。

2.

事实上,自2007年中国正式加入FATF以来,反洗钱监管力度不断提升。目前,中国正在接受FATF第四轮评估,相关监管要求进一步与国际趋同,打击发洗钱力度进一步加码。

(密集出台的文件来看,国家推动反洗钱工作的决心可见一斑)

此外,从一些条款细则来看,随着移动支付的发展,资金流转效率的提高,监管对于交易报送的周期要求也在不断缩短。2012年,针对支付机构的反洗钱要求中,只需要报送可疑交易,报送的时间节点是10个工作日以内,到眼下执行的大额及可疑交易实时报送,不过短短六七年的时间。

但尽管如此,央行依然多次官方明确表态,反洗钱监管力度不断细化和强化,是今后的趋势所在。

一些业内人士表示,现行的监管法律法规确实存在滞后之处,这也是多部法律法规密集出台、不断升级的重要原因。

“迄今为止,《支付机构反洗钱和反恐怖融资管理办法》作为支付机构反洗钱监管的重要制度,层次偏低仅为部门规章,法律效力和调整范围较窄,约束力相对薄弱。其次,支付业务种类繁多、交易和清算模式较为复杂,反洗钱监管部门人员数量较少,存在新兴支付业务缺乏实操经验或知识结构更新不及时等情况,监管仍存在相当的滞后性。”一位支付行业人士告诉十字财经,“比如,2013年发布的《收单管理办法》仍然是管理支付机构的重要依据,但是从市场发展的角度来讲,其中一些条款,比如一味要求线下巡检已经与市场发展现状存在一定的脱节。反洗钱是一个高度依赖信息技术的工作。商户数、用户数、交易频次、交易规模都在高速发展,完善的信息系统和高度的数据处理能力才是核心,单纯的人力投入并非关键。”

不过,该人士亦坦言,大多数金融机构自身在反洗钱的人才储备和技术建设的速度与反洗钱内外环境巨变存在相当落差。

和硬性要求的岗位设置、工作体系相比,监管要求的“风险为本”的工作核心相对软性,而反洗钱工作的目标设置也相对模糊,在此前提下,对存量用户、商户和交易的净化则显得尤为重要。

而事实上,身份识别正是反洗钱工作中的攻坚难点。

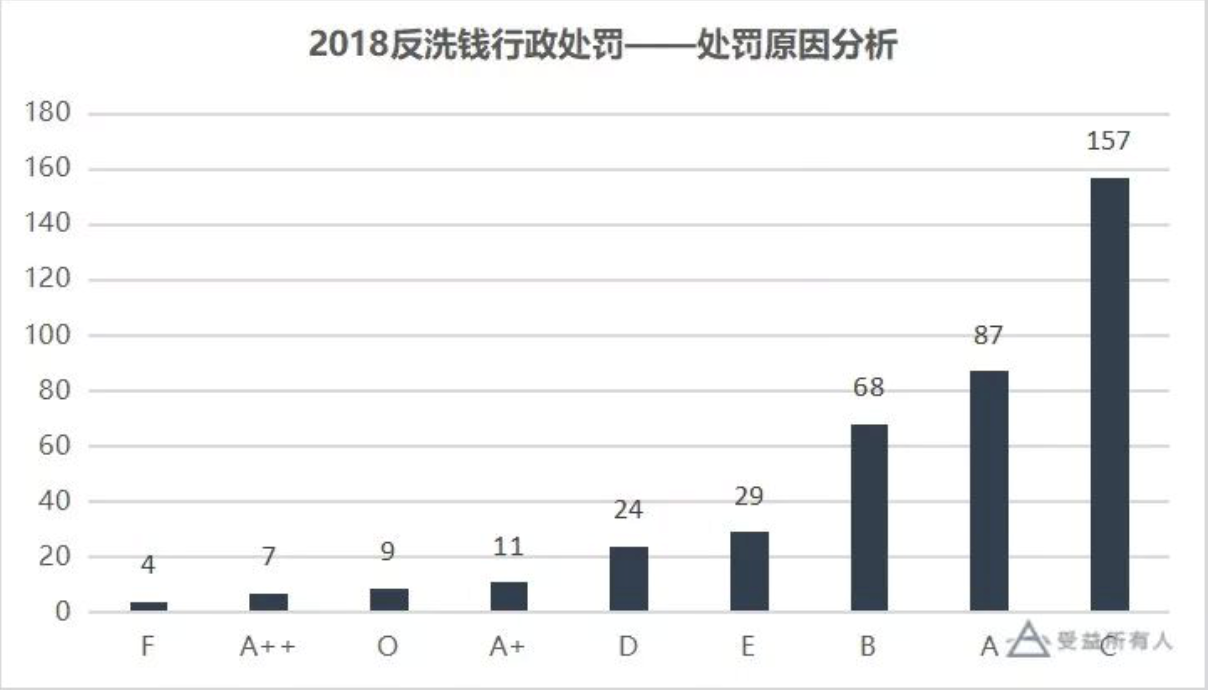

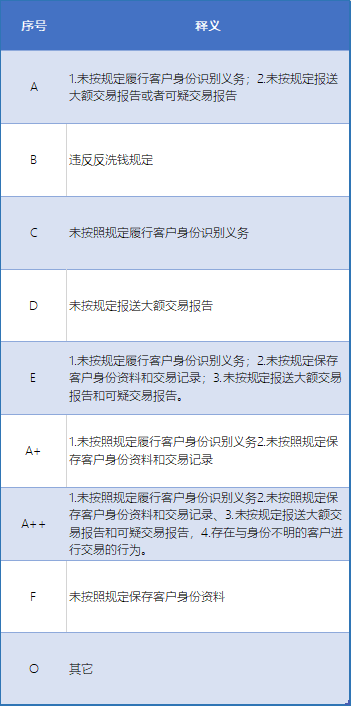

每个字母符号代表的处罚原因如下:

从机构违规具体内容看,“未按照规定履行客户身份识别义务”为违规类型之首,此外同时涉及“未按规定履行客户身份识别义务”和“未按规定报送大额交易报告或者可疑交易报告”两项原因排名第二。

在过去两年的时间里,因实名制落实不到位,多家支付机构被罚,其中连支付宝、财付通两大支付巨头也未能幸免。

要打赢这场反洗钱攻坚战,除了人才储备、经验积累,还需要扎实的技术基础和相应的监管配套,必须由产业各方一起努力。前路漫漫,道阻且长

新闻投稿合作邮箱:yktchina-admin@163.com 字体[大 中 小] [收藏] [进入论坛]

智能终端JY-A621

智能终端JY-A611

视觉识别收费系统

单位食堂人脸识别消费机 食堂售饭机 人脸指纹收费机

人脸指纹刷卡三合一消费机 食堂指纹收款机 饭堂刷卡机

人脸指纹刷卡消费机 人脸售饭机 食堂刷指纹吃饭扣费机

刷脸就餐人脸售饭机 企业刷脸吃饭食堂人脸收费机

通卡食堂人脸识别售饭机 食堂就餐刷人脸吃饭机

刷脸食堂售饭机 单位食堂人脸识别消费机 刷人脸吃饭收费机