来源:移动支付网 作者:佘云峰 发布时间:2019-01-22 10:29:26 字体:[大 中 小]

摘 要:2018年是移动支付市场监管趋严的一年,各类政策出台、监管收紧,但仍然无法阻挡移动支付快速普及和发展的脚步。对于NFC支付而言,2018年也是产品逐步落地和行业持续升温的一年。

2018年是移动支付市场监管趋严的一年,各类政策出台、监管收紧,但仍然无法阻挡移动支付快速普及和发展的脚步。对于NFC支付而言,2018年也是产品逐步落地和行业持续升温的一年。

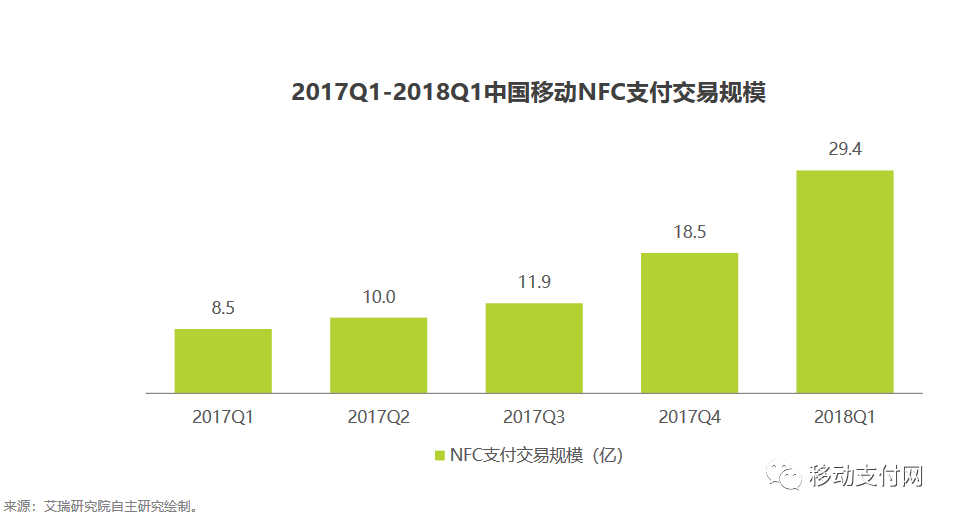

根据艾瑞《2018年中国移动NFC支付行业研究报告》的统计数据,2017年我国移动NFC支付规模达到了48.9亿元,而且从2017Q1-2018Q1的环比增速来看,该市场规模正进入加速增长阶段。2018Q1我国移动NFC支付规模继续保持着加速增长的速度,达到29.4亿元。

从长远来看,NFC支付在经历了漫长的标准之争、模式之争、产业之争之后,逐渐步入了正轨。那么在接下来一年,NFC支付将会有怎样的发展趋势和行业前景呢?

NFC智能手机逐渐普及,手机Pay成为新卖点

第一,NFC将成中高端智能手机标配并逐渐普及,各大手机Pay及其钱包服务将形成生态并成为各手机厂商的重要卖点。

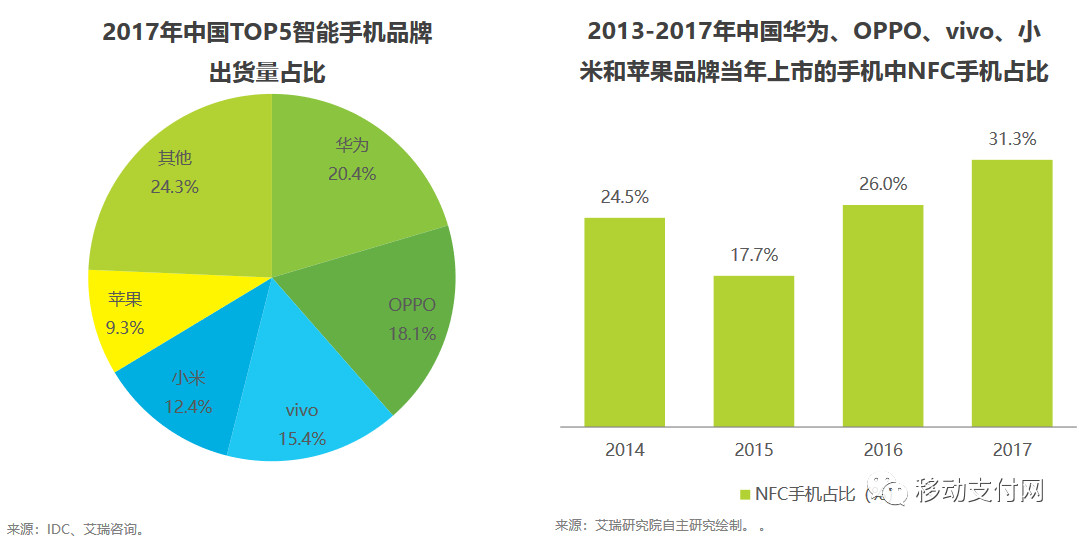

据艾瑞统计,在国内出货量TOP5的智能手机(包括华为、OPPO、vivo、小米和苹果)当中,2014-2017年上市的手机中NFC手机占比得到了明显的增长,其中2015年的占比仅为17.1%,但到2017年则增长到了31.3%。

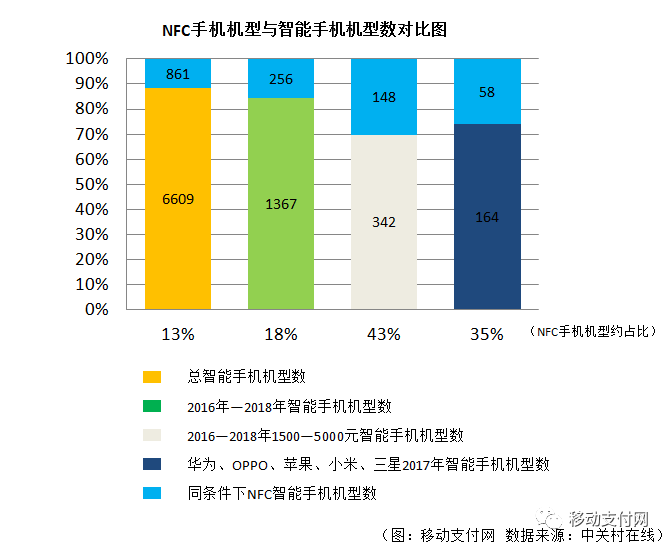

去年,移动支付网在整理NFC手机数据方面,可以看出NFC手机在三年以来1500元以上的机型中占比率达到了近45%,而排名前五的手机型号中,NFC手机占比达到了35%。移动支付网曾预测,2018年以后国内主流智能手机的中高端机型将都会配置NFC功能,包括OPPO、vivo。

在当时,除了OPPO、vivo之外,其它几大手机厂商的中高端机型都已经将NFC功能纳入标配行列。从2018年的新发售机型来看,小米MIX 2S、小米MIX 3、小米8、华为P20系列、mate20系列、荣耀10、V10、note10、V20、magic2等2000元以上的机型都已经具备了NFC功能。另外,8月份OPPO发布的R17 Pro在阔别已久后终于将NFC功能加入其中,且交通卡服务目前已经支持部分城市。

近日,小米将红米品牌独立出来,并发布了首款机型。尽管没有配置NFC功能,但雷军表示,2000元以上的机型会考虑增加NFC。因此,随着行业的逐步发展,2000元以上的手机增加NFC功能开始被手机厂商认可并接受。而随着手机钱包逐渐成为手机厂商在移动服务上的竞争点,那么离NFC成为标配可能也就不远了!

钱包是获客入口,互联网金融服务才是生态

第二,NFC支付作为手机厂商发展移动支付的一个发力点,仅仅是手机钱包的一部分,背后的互联网金融服务才是生态。

作为一个流量的入口,目前手机厂商都在打造自己的钱包功能,并全力拓展互联网金融方面的服务。此前传言原网易金融总裁王磊已加入vivo金融,负责牵头vivo的金融业务。同时,vivo金融在各大招聘网站发力招聘包括金融支付架构师、贷后风险政策岗、风险策略分析师、反欺诈分析师等多种金融人才,同时也有消息表示,vivo已拿到小贷牌照,金融服务上线在即。

小米是互联网模式的先行者,也是国内手机厂商最早尝试互联网金融业务的。和生态链企业的玩法一样,小米通过投资和自建子公司,完成了互联网金融链条的全布局,民营银行牌照、网络小贷、保险经纪、商业保理等牌照一应俱全。

华为则显得相对保守,“华为钱包”目前提供的金融服务有限,贷款等业务大多开放给第三方服务,但这也是平台合作模式的方向之一,不排除未来会有更多互联网金融服务入驻。

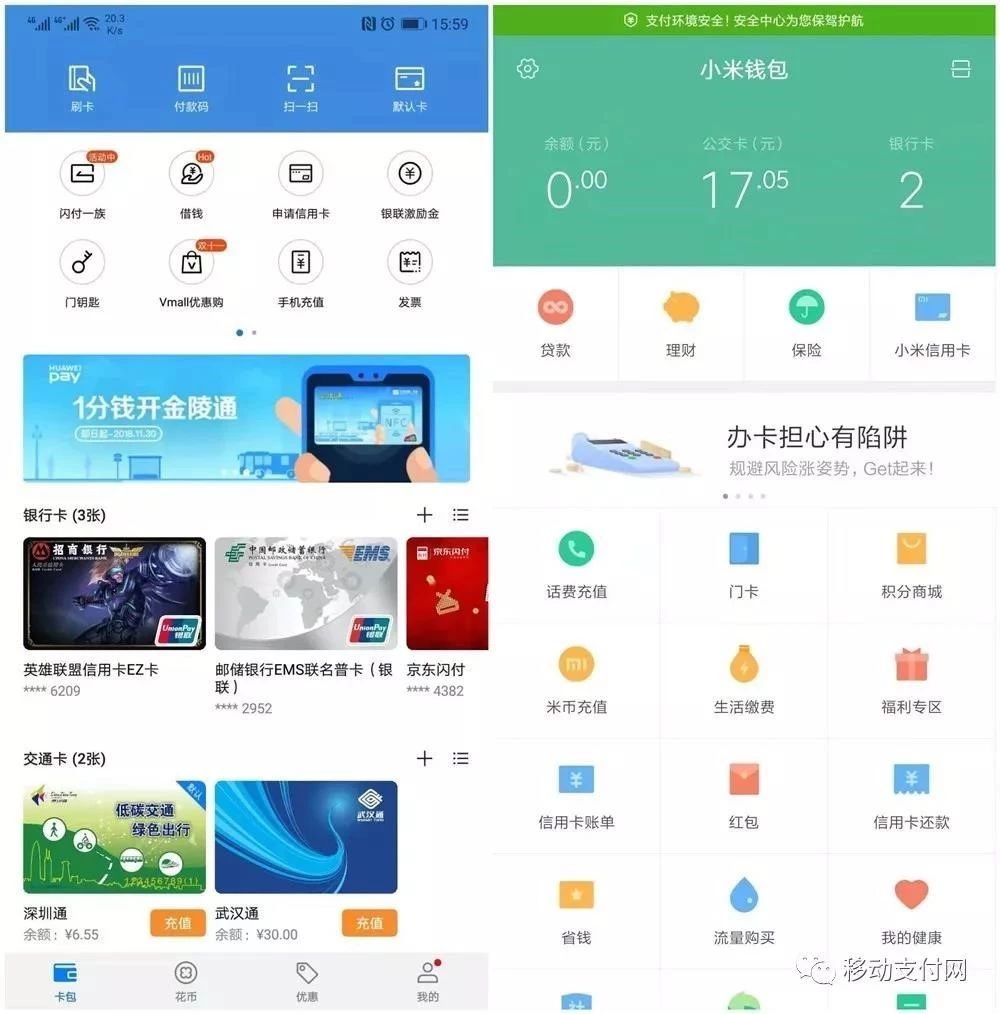

华为、小米钱包界面

互联网增值服务的最大优势就是盈利能力强,尽管跨界转型将面临行业的竞争和监管的风险,但这对于在硬件功能上打得不分上下的手机厂商们而言,消费金融等互联网增值服务必将成为下一个战场。

目前,以华为、小米为代表的国内手机厂商其NFC支付服务已经形成了一定的规模,无论是用户数量还是应用场景都在稳步拓展中。苹果、三星则紧随其后,接下来魅族、一加、OPPO、vivo等都会加入其中。在以NFC支付为入口的基础上,逐渐拓展场景、延伸服务、触及互联网金融,或将成为未来的发展趋势。

交通出行是刚需,NFC支付具备天然优势

第三,公共交通领域将是移动支付的重要战场,而NFC支付将会占据重要地位。

首先,便捷。

NFC支付在支付速度上具备一定优势,天然适合交通支付小额高频、快速通过的场景。而且NFC支付延续了交通卡的支付习惯,对于消费者而言,仅仅是将交通卡换成了手机,用户不需要其它额外的动作,甚至是黑屏状态也能够快速刷手机乘车。

其次,安全且能享受换乘优惠。

NFC支付一直以来都以安全著称,尽管在交通领域金额偏小,对于安全的要求不会太高,但是对于消费者而言,更安全更便捷的产品显然是更好的。另外,目前NFC手机交通卡基本都是手机厂商与当地通卡公司合作推行,其基于通卡公司的支付体系,一方面不损害通卡公司等运营方的利益,另一方面消费者也能享受到与交通卡一样的换乘优惠。

最后,交通联合发展迅速,NFC能实现异地刷卡。

目前交通一卡通互联互通的推行有条不紊,截止2018年10月全国31个省(区、市)225个城市实现交通一卡通互联互通。预计2020年基本实现各大城市群跨市域、跨省域的交通一卡通互联互通。NFC手机交通卡具备互联互通属性,能够方便地进行异地刷卡,这也是二维码无法替代的关键点。

当然,NFC交通支付也有劣势。主要劣势便是,目前NFC手机还不够普及,消费者对于NFC功能的认知不够,对于NFC支付的接受还需要引导和时间。

目前,无论是华为还是小米在手机交通卡的支持上都已经遍及主流一二线城市,而随着交通一卡通的推进,NFC手机交通卡的覆盖城市多达200多个。从这一方面来看,NFC支付在交通领域优势巨大。

NFC支付发展迎来转折,卡码合一或成未来方向

第四,二维码和NFC的竞争将达到一定平衡,卡码最终将走向融合支付的局面。

随着NFC手机的逐渐普及,NFC支付迎来了近年来最好的时刻。一方面,终端设备的普及将带动NFC支付场景的拓展,比如目前的NFC门禁卡、手机盾、身份认证、NFC标签应用等等,场景拓展反哺应用方,从而推动整个行业的发展。另一方面,目前以银联和手机厂商、硬件厂商为主,银行等金融机构、京东、美团等第三方支付企业为辅,产业链各方逐渐形成合力,共同推动NFC支付的发展。

但是二维码毕竟占据着庞大的移动支付市场,并且具备较为广泛的群众支持。2017年5月,银联为了应对市场的需求,推出了银联二维码支付。经过一年多的发展,目前银联二维码已经取得了长足的进步,包括京东、美团等在内的很多企业都加入了银联的二维码支付体系。2018年12月,银联联合华为推出了Huawei Pay的新功能“卡码合一”,再一次承认二维码的同时,也将二者放在了同样的位置,将选择权交给了用户。

去年1月,微信开放了HCE能力,并发布小程序HCE+二维码智慧乘车方案,在兼顾二维码的同时,还可以将具有NFC功能的手机模拟成借记卡、公交卡、门禁卡等智能卡。2月,支付宝通过乘车码与NFC-HCE技术相结合,推出NFC乘公交方案,并在武汉四条公交线路上进行试点。

由此可以看出,不仅是银联,支付宝、微信也在慢慢接受NFC支付的存在,在做到兼容的同时,将选择权交给用户,让用户拥有更多的移动支付方式。因此,二维码和NFC的竞争未来将会达到一定的平衡,卡码最终将走向融合支付的局面。

写在最后

NFC支付经过漫长的发展,如今已经形成了一个相对成熟的产业生态。希望接下来,产业各方能够齐心协力共同推动其进步,在满足用户需求的同时,不断完善应用场景,打磨产品体验,最后真正将选择权交给用户。

新闻投稿合作邮箱:yktchina-admin@163.com 字体[大 中 小] [收藏] [进入论坛]

联网一体机EA-83DK

脱机一体机EA-88TK

网络一体机EA-86

蓝牙一体机EA-83DKL

石家庄面部门禁一体机iFace3

四门单向控制器EA-804

石家庄面部门禁一体机iFace7

双门双向控制器EA-802

单门双向控制器EA-801